财务软件原材料如何处理_ 用财务软件做账原始凭证怎么处理

今天给各位分享财务软件原材料如何处理的知识,其中也会对用财务软件做账原始凭证怎么处理进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

会计原材料的账务处理流程

会计原材料的账务处理流程 本期材料成本差异率=(期初材料成本差异+当月入库成本差异)、(期初原材料计划成本+当月入库材料计划成本)X 100%。本月发出材料应负担的成本差异=本月发出材料的计划成本X材料成本差异率。

常用的账务处理程序主要有记账凭证账务处理程序、汇总记账凭证账务处理程序、科目汇总表账务处理程序、多栏式日记账务处理程序和日记总账账务处理程序。

会计账务处理流程如下:根据原始凭证或原始凭证汇总表填制记账凭证。根据收付记账凭证登记现金日记账和银行存款日记账。根据记账凭证登记明细分类账。根据记账凭证汇总、编制科目汇总表 根据科目汇总表登记总账。

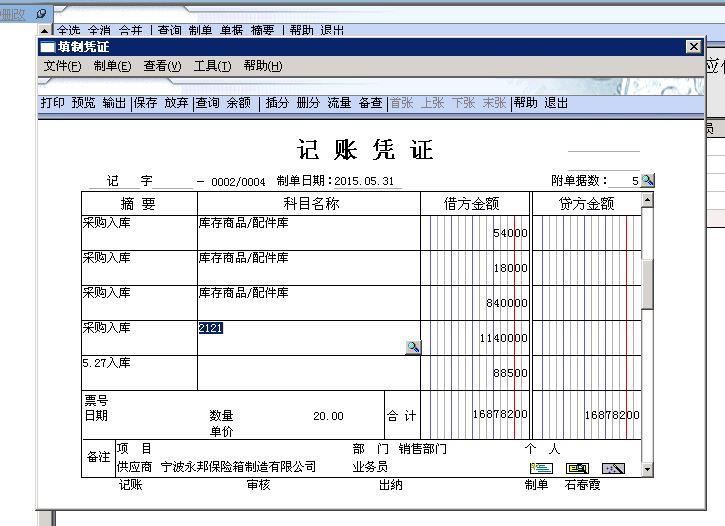

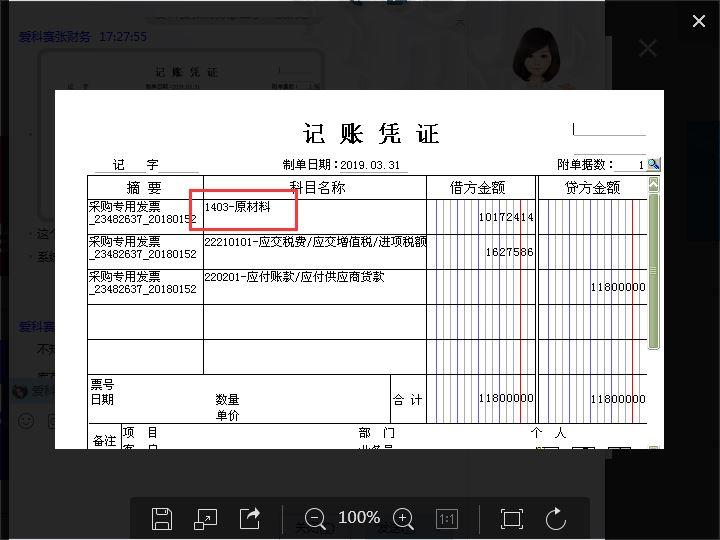

采用实际成本购进原材料,货款已付、货物未入库时:借:在途物资,借:应交税费-应交增值税(进项税额),贷:银行存款。材料验收入库,计算并结转入库材料的实际成本:借:原材料,贷:在途物资。

借:原材料 贷:营业外收入 盘亏时:借:营业外支出(或其他应收款)贷:原材料 如果当月盘盈盘亏原因没有查清楚,材料会计通过待处理财务损溢科目处理。

原材料盘盈或盘亏在金碟财务软件里怎么做记账凭证?

1、盘盈或盘亏固定资产用金蝶财务软体怎么做记账凭证? 进固定资产-清单里面,选择更改价值,做好后进入固定资产的凭证管理,选择按单生成凭证就行了 原材料怎么做记账凭证 原材料的账务处理 1购入材料。

2、在财产清算是库存现金盘盈/亏记账凭证的做法发现现金盘盈时借记:库存现金贷记:待处理财产损益。若为无原因盘盈应作为营业外收入,借记:待处理财产损益贷记:营业外收入。

3、对于盘盈、盘亏的存货要记入“待处理财产损溢”科目,查明原因进行处理。

4、盘盈账务处理:查明原因前的会计分录:借:原材料,贷:待处理财产损溢——待处理流动资产损溢。查明原因后的会计分录:借:待处理财产损溢——待处理流动资产损溢,贷:管理费用。

5、原材料盘盈会计分录:查明原因前:借:原材料,贷:待处理财产损溢─待处理流动资产损溢,查明原因后:借:待处理财产损溢─待处理流动资产损溢,贷:管理费用。

原材料科目账务处理方法有哪些

1、借:原材料(计划成本)。贷:应付账款等科目。⑤结转验收入库材料的计划成本。借:原材料(计划成本)仅仅是验收入库部分的材料(不包括在途材料的计划成本和暂估入库材料的计划成本)材料成本差异(超支差异)。

2、原材料暂估入库的账务处理具体如下:企业取得原材料并暂估入库时:借:原材料——暂估;贷:应付账款——暂估应付款。

3、发生亏损时:借:待处理财产损溢-待处理流动资产损溢 贷:原材料 对于购进的原材料发生非正常损失(管理不善造成的被盗、丢失、霉烂变质)引起盘亏原材料应负担的增值税,应一并转入“待处理财产损溢”科目。

4、原材料科目核算内容的账务处理 自制并已验收入库的原材料,按计划成本或实际成本,借记本科目,按实际成本贷记“生产成本”等科目,按计划成本与实际成本的差异,借记或贷记“材料成本差异”科目。

5、原材料出现盘亏的账务处理:企业发生原材料盘亏:借:“待处理财产损溢”;贷:“原材料”。盘亏属于管理不善或正常损失的:借:“管理费用”、“其他应收款”;贷:“待处理财产损溢”。

软件产品销售已确认收入,后续购买的原材料用来维修的如何账务处理?

1、发生商品返修费用,按如下方式做账务处理:借:应付账款 贷:银行存款 为了总括地反映和监督企业应付账款的发生及偿还情况,应设置“应付账款”科目。该科目的贷方登记企业购买材料、物资及接受劳务供应的应付但尚未付的款项。

2、先前采购材料(或商品)取得发票,已作账务处理,后发生进货退出,购货方根据销货方转来的红字发票联、抵扣联,编制冲减采购业务的红字分录。 销售退回。

3、按照《企业会计准则第14号一一收入》的规定,企业销售商品确认收入应同时满足五个条件。在售后回购交易方式下,对于销售方而言,其交易行为属于融资性质。

4、产品修好后应返还客户,那么,处理方式以如下进行考虑:如果属于产品三包期内的维修,那么,计入销售费用科目。如果超出三包期而需要收取维修费的,那么,计入其他业务成本科目(相对的,收取的维修收入计入其他业务收入科目)。

5、已经确认收入的退货,需要做确认收入,结转成本的相反分录。冲销收入的账务处理是,借:主营业务收入,应交税费—应交增值税(销项税额),贷:应收账款等科目。冲销结转成本的账务处理是,借:库存商品,贷:主营业务成本。

6、②是商品收入的一部分的,应与所销售的商品同时确认收入。(二)佣金收入:①宣传媒介的佣金收入:应在广告公诸于众时确认收入;②广告制作佣金的收入:是按完工程度确认收入。(三)订制软件收入:应在资产负债表日按完工百分比法确认收入。

财务软件原材料如何处理的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于用财务软件做账原始凭证怎么处理、财务软件原材料如何处理的信息别忘了在本站进行查找喔。